Oleh: Novie Ngangi – Pegiat Antikorupsi Sulut Corruption Watch (SCW)

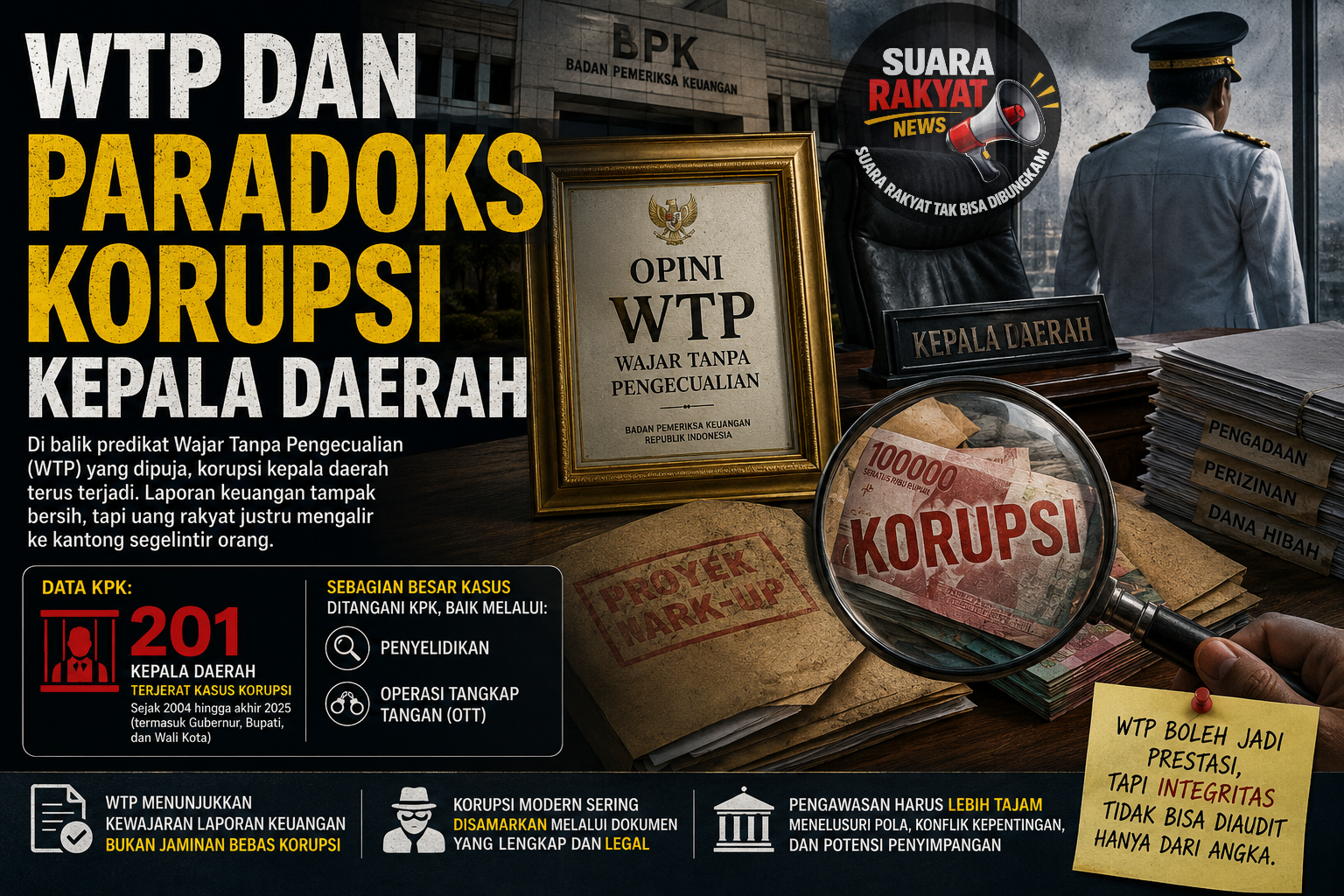

Setiap tahun, pemerintah daerah berlomba memburu opini Wajar Tanpa Pengecualian (WTP) dari Badan Pemeriksa Keuangan (BPK). Predikat itu dipamerkan dalam baliho, pidato resmi, hingga media sosial pemerintah sebagai simbol keberhasilan tata kelola keuangan daerah.

Namun di balik euforia tersebut, muncul pertanyaan yang semakin sulit dijawab publik: jika laporan keuangan daerah dinyatakan “bersih”, mengapa kepala daerah justru bergantian terseret kasus korupsi?

Paradoks ini bukan sekadar anomali, melainkan fenomena nasional yang terus berulang. Data Komisi Pemberantasan Korupsi (KPK) menunjukkan, sejak tahun 2004 hingga akhir 2025 terdapat 201 kepala daerah—baik gubernur, bupati, maupun wali kota—yang terjerat kasus korupsi. Sebagian besar kasus itu ditangani langsung oleh KPK, baik melalui penyelidikan maupun Operasi Tangkap Tangan (OTT).

Ironisnya, tidak sedikit dari daerah tersebut sebelumnya berulang kali memperoleh opini WTP dari BPK.

Fakta itu memperlihatkan bahwa opini WTP ternyata tidak otomatis menjadi jaminan pemerintahan bersih dari korupsi. Di banyak daerah, WTP bahkan mulai dipersepsikan lebih sebagai prestise politik dan pencitraan kekuasaan ketimbang ukuran nyata integritas pengelolaan anggaran.

Secara administratif, WTP memang menunjukkan bahwa laporan keuangan disusun sesuai standar akuntansi pemerintahan dan didukung dokumen yang dianggap memadai. Namun audit keuangan pada dasarnya lebih menilai kewajaran penyajian laporan, bukan sepenuhnya membongkar substansi penyimpangan yang mungkin tersembunyi di balik transaksi tersebut.

Di sinilah celah korupsi sering bekerja.

Sebuah proyek pengadaan tanah, misalnya, dapat terlihat sah secara administrasi. Semua dokumen tersedia, pembayaran tercatat rapi, dan nilai transaksi sesuai bukti formal. Dari sisi audit, transaksi seperti itu bisa dianggap memenuhi standar kewajaran laporan keuangan.

Tetapi di balik administrasi yang tampak sempurna, bisa saja terjadi permainan harga, mark-up anggaran, atau persekongkolan antara pejabat daerah dan pihak tertentu untuk menggelembungkan nilai proyek. Negara tampak tidak dirugikan di atas kertas, namun uang rakyat sesungguhnya telah bocor secara sistematis.

Korupsi modern tidak lagi selalu tampil dalam bentuk administrasi yang kacau. Justru sebaliknya, praktik korupsi hari ini sering dibungkus melalui dokumen yang lengkap, prosedur yang tampak legal, dan laporan keuangan yang terlihat meyakinkan. Dalam praktik akuntansi, pola semacam ini kerap disebut sebagai accounting engineering—rekayasa administratif untuk menutupi penyimpangan substansi.

Karena itu, publik perlu berhenti memandang opini WTP sebagai ukuran tunggal keberhasilan pemerintahan daerah. WTP penting sebagai indikator kepatuhan administrasi, tetapi tidak cukup untuk memastikan bahwa pengelolaan keuangan benar-benar bersih dari korupsi.

Peran aparat pengawasan internal pemerintah (APIP), auditor eksternal, hingga aparat penegak hukum menjadi sangat penting untuk membaca pola penyimpangan yang tidak terlihat di permukaan laporan keuangan. Pengawasan tidak boleh berhenti pada pemeriksaan angka dan dokumen, tetapi juga harus mampu menelusuri konflik kepentingan, permainan proyek, hingga pola korupsi yang disamarkan melalui prosedur formal.

Sebab pada akhirnya, korupsi bukan sekadar soal laporan keuangan yang tampak rapi. Korupsi adalah tentang bagaimana kekuasaan mengelola uang rakyat—dan seberapa jauh sistem pengawasan berani membongkar praktik yang selama ini bersembunyi di balik label “WTP”.

WTP dan Paradoks Korupsi Kepala Daerah

Monday, 15 June 2026, 09:22 am